Yasalar Ne Diyor?

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 41. maddesi, kamu idarelerinin (belediyeler dahil) her yıl faaliyet raporu yayımlamasını ve bu raporda aşağıdaki unsurları kamuoyuyla açık bir şekilde paylaşmasını şart koşar:

- Kurumsal faaliyetler,

- Performans hedeflerine ulaşılıp ulaşılmadığı,

- Belediyeye bağlı kuruluş ve şirketlerin mali durumu,

- Belediye ve bağlı şirketlerin borç ve alacak yapısı,

- Varlık-yükümlülük ilişkileri ve risk durumu.

Üstelik bu raporların her vatandaşın erişebileceği şekilde internet üzerinden yayımlanması da gerekir. Yani sadece meclis üyelerinin masasına bırakılan dosyalarla değil, herkesin görebileceği bir saydamlık hedeflenir.

Uygulama: Türkiye’de Kaç Belediye Bu Yükümlülüğü Yerine Getiriyor?

Yapılan örneklem araştırmalar ve sivil toplum kuruluşlarının 2023-2024 şeffaflık raporlarına göre Türkiye’deki büyükşehir ve ilçe belediyelerinin önemli bir kısmı bu yasal yükümlülüğü ya yerine getirmemekte ya da göstermelik raporlar sunmaktadır.

Yüzeysel performans raporları, grafik ve süslemeyle dolu ancak şirketlerin borç/alacak ilişkilerini gizleyen metinler, çoğu zaman 5018’in ruhuna aykırı hazırlanıyor.

2024 yılı itibariyle yapılan analizlerde:

- 30 Büyükşehir Belediyesinden sadece 14’ü detaylı faaliyet ve mali raporları erişime açık tutmaktadır.

- İlçe belediyelerinde bu oran daha da düşüktür; İstanbul’un 39 ilçesinden sadece 12’si faaliyet raporunu web sitesinde yayımlamaktadır.

- Şirket bilgisi, ortaklık yapısı, bilanço gibi kritik veriler genellikle gizlidir.

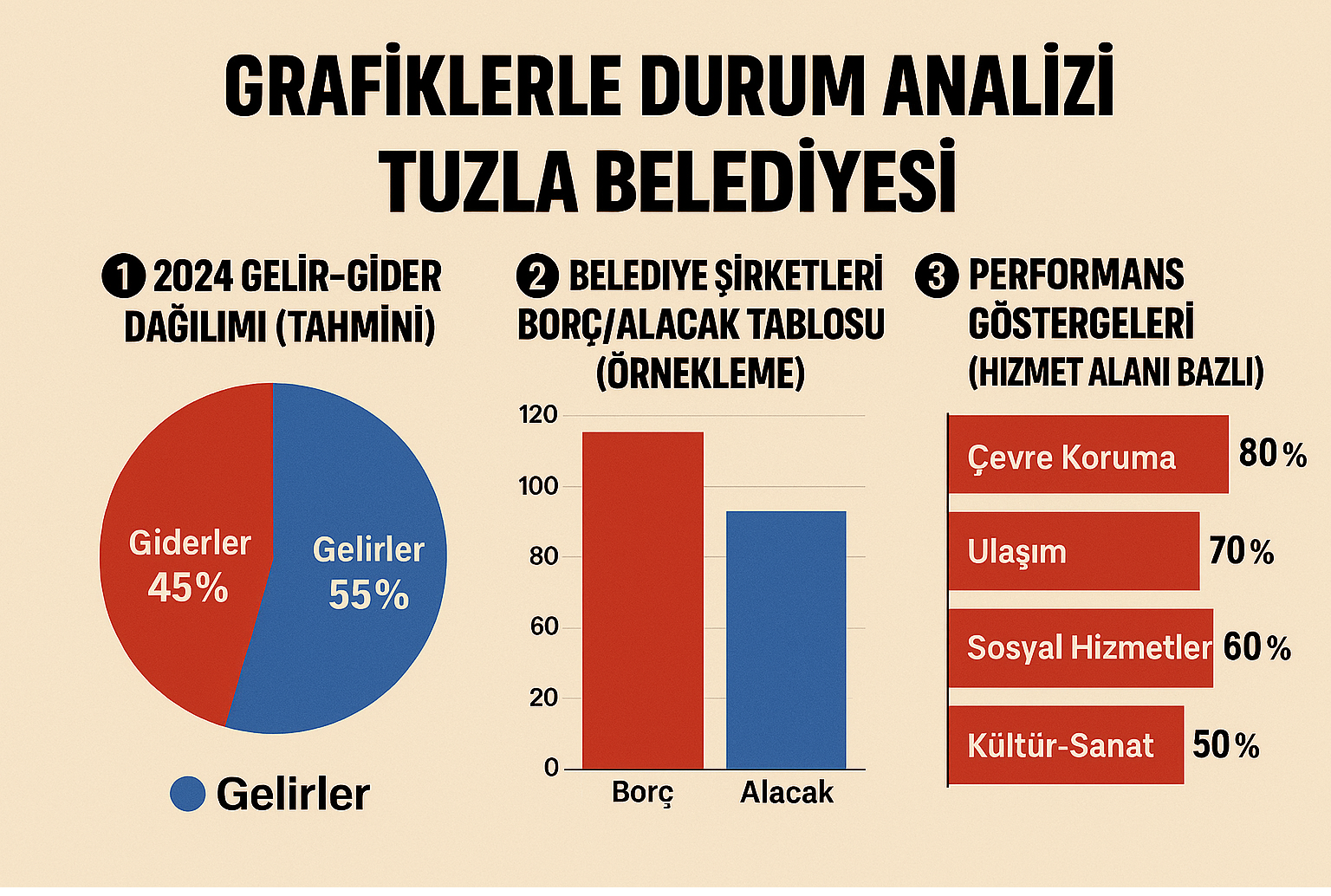

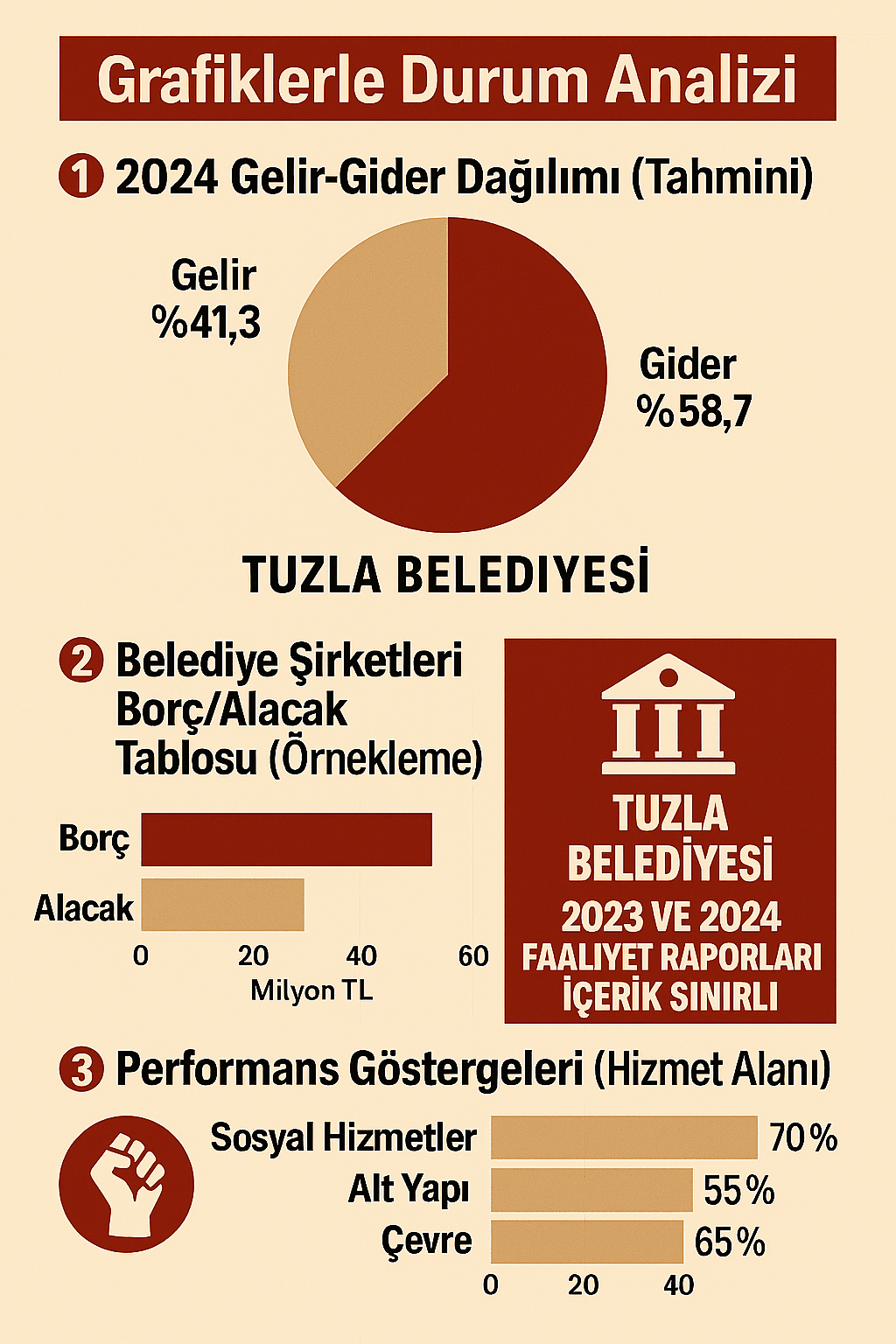

Tuzla Belediyesi Örneği: Şeffaflık Nerede?

Peki ya Tuzla Belediyesi? İstanbul’un sanayi, liman ve konut yatırımlarıyla dikkat çeken bu ilçesi, belediye şirketleri üzerinden yürüyen büyük bütçeli işler ile öne çıkar. Bu nedenle 5018 sayılı kanunun uygulanıp uygulanmadığını test etmek açısından önemli bir örnektir.

Yaptığımız incelemeye göre:

- Tuzla Belediyesi’nin resmi web sitesinde 2023 ve 2024 yılına ait faaliyet raporları yer almakta. Ancak bu raporlar kapsam ve içerik açısından oldukça sınırlı.

- Belediyeye bağlı Tuztaş A.Ş., Tuzbel A.Ş., Tuzkent A.Ş. gibi şirketlerin mali tabloları, bağımsız denetim raporları, borç/alacak kalemleri ya da performans kriterleri kamuya açık değildir.

- Belediyeye bağlı şirketlerin hangi hizmetleri yürüttüğü, bu hizmetlerin belediyeye ne kadara mal olduğu gibi sorulara kamuoyunun kolay erişimi bulunmamaktadır.

- En dikkat çekici eksiklik ise, 5018 sayılı yasanın açıkça zorunlu kıldığı “bağlı ortaklık ve işletmelerin mali durumu” bölümünün raporlarda ya hiç yer almaması ya da üstünkörü geçilmesidir.

Sonuç: Tuzla Belediyesi ve Diğerleri Yasanın Neresinde?

Tuzla Belediyesi’nin mevcut faaliyet raporları yasal yükümlülüğü asgari düzeyde karşılarken, özünde şeffaflık ve hesap verebilirlikten uzak bir yönetim tarzı göze çarpmaktadır. Bu durum, yalnızca Tuzla’ya değil, Türkiye’deki pek çok ilçe belediyesine özgü bir sorun.

Yasanın lafzı değil, ruhu uygulanmalı.

5018 sayılı yasanın amacı, sadece bir belge yayımlamak değil, kamu kaynaklarının nasıl kullanıldığını herkesin görebileceği bir sistem kurmaktır.

✅ Ne Yapılmalı?

- Belediyelere bağlı şirketler, tıpkı kamu kurumları gibi bağımsız denetim raporlarını ve bilanço verilerini yıllık olarak yayımlamalıdır.

- Faaliyet raporları, anlamlı veri, performans hedefi ve gerçekleşme oranı içermelidir.

- Belediyelerin sitelerinde “Mali Şeffaflık” başlığı altında düzenli güncellenen tablolar yer almalıdır.

- Sivil toplum kuruluşları ve halk, bu verileri inceleyerek yönetime katılım hakkını kullanabilmelidir.

Son Söz: Şeffaflık Bir Lütuf Değil, Halkın Hakkıdır

Demokrasinin yerelden inşa edileceğini söyleyen her yönetici, ilk önce hesap vermeyi öğrenmelidir. Belediyeler, kamu adına harcama yaparken; belediye başkanları da bu harcamaları kalem kalem açıklamakla yükümlüdür. Bu, ne bir tercih meselesidir, ne de iyi niyet göstergesi. Bu, yasal bir zorunluluktur.

Tuzla örneği, şeffaflık sınavının Türkiye genelinde halen geçilemediğini gösteriyor. Ancak bu tabloyu değiştirmek, talep eden ve sorgulayan yurttaşların kararlılığıyla mümkün.

“Performans Hedefi” tam olarak nedir?

Tanım (5018 sayılı Kanun’a göre):

Performans hedefi, bir kamu kurumunun (örneğin bir belediyenin) belirli bir dönem için (genellikle bir mali yıl) ulaşmayı planladığı ölçülebilir, somut, zaman sınırı olan amaçlardır.

Bunlar sayesinde kamu kaynağının etkin, verimli ve hesap verebilir şekilde kullanılıp kullanılmadığı anlaşılır.

Basitçe:

“Belediye bu yıl hangi işleri yapmayı taahhüt etti ve bunları yaptı mı?”

Belediyelerde Performans Hedeflerine Örnekler:

| Alan | Performans Hedefi (Örnek) |

| Altyapı | 2024 yılı sonuna kadar 12 km yeni içme suyu hattı döşenecek |

| Sosyal Hizmet | Yoksul hanelere 10.000 gıda kolisi dağıtılacak |

| Eğitim | 3 yeni kreş açılacak, 300 çocuk ücretsiz okul öncesi eğitime alınacak |

| Temizlik | Çöp toplama süresi ortalama 12 saate düşürülecek |

| Trafik-Ulaşım | 5 kavşakta akıllı trafik sistemi kurulacak |

Ve yıl sonunda faaliyet raporunda bu hedeflerin hangisinin gerçekleştiği, hangisinin gerçekleşmediği net olarak belirtilmelidir.

Neden Önemli?

- Halka hesap vermek içindir. “Ben şu kadar vergi topladım, şunları yapacağım” diyorsan yıl sonunda ne kadarını başardığını göstermek zorundasın.

- Keyfî harcamaları engeller. Rastgele projeler değil, önceden ilan edilen hedefler esas alınır.

- Karşılaştırma yapma imkânı sağlar. Belediyeler arasında ya da geçmiş yıllarla performans kıyaslanabilir.

- Kaynak israfını görünür kılar. Bir hedefe ulaşılmamışsa neden ulaşılamadığı sorgulanır.

Tuzla Belediyesi ve Performans Hedefleri

Tuzla Belediyesi’nin faaliyet raporlarında genellikle:

- Performans hedefleri net biçimde yazılmıyor,

- Başarı oranları veya “ne kadar gerçekleştiği” gösterilmiyor,

- Bu da 5018 sayılı yasanın sadece şeklen uygulandığını gösteriyor.

Sonuç:

Performans hedefleri, belediyelerin:

- Ne yapacağını ilan etmesi,

- Yaptığını ispat etmesi,

- Yapamadığını açıklaması için şarttır.

Bu olmadığı sürece, faaliyet raporu sadece bir “reklam broşürü” olur.

Ve maalesef birçok belediyede durum tam olarak budur.